Por nuestro trabajo anterior habíamos visto que el montante de obligaciones pendientes de pago prácticamente no había dejado de crecer en los últimos diez años (ejercicios 2002 a 2011).

lunes, 30 de septiembre de 2013

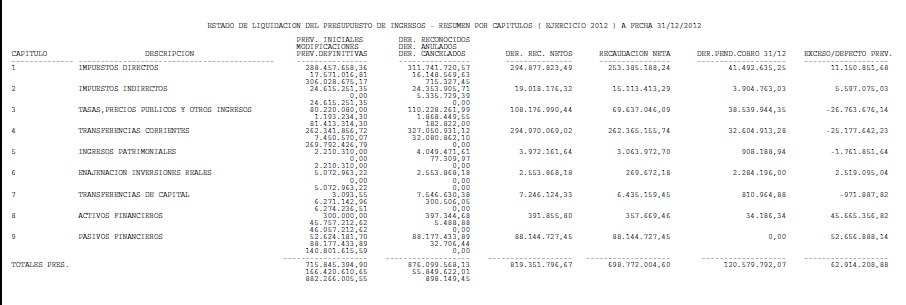

liquidación del presupuesto de ingresos: el resumen

Si examinamos el resumen de la liquidación de ingresos, nos encontraremos nuevamente con un cuadro complejo, en el que la primera columna contiene en realidad tres columnas:

miércoles, 18 de septiembre de 2013

Los reconocimientos extrajudiciales de créditos y obligaciones, 2

Como comentábamos en el post anterior, comentaremos ahora brevemente qué clase de obligaciones (facturas) fueron objeto de reconocimiento extrajudicial en el año 2012. Para ello hemos acudido a dos fuentes:

- la Cuenta General (el tochazo publicado en la web del ayuntamiento, y no sabemos cuánto tiempo se mantendrá allí): en la información sobre ejercicios cerrados (o anteriores, pág. 429 y siguientes)

- las actas de los plenos celebrados en 2012. Para cada uno de los reconocimientos extrajudiciales se publican las relaciones de facturas. Las hemos extraído y reunido en un solo documento.

Los reconocimientos extrajudiciales de créditos y obligaciones, 1

Como comentábamos, una gran parte de las modificaciones de créditos corresponden a reconocimientos extrajudiciales. El nombre requiere una explicación, o varias.

En primer lugar explicar el término de "extrajudicial". La etimología, o ciencia del origen de las palabras, nos ayudará a comprenderlo. Todos sabemos lo que significa el término judicial: tiene que ver con juicio y juez. Cuando alguien se niega a pagarnos una deuda, al final es posible que tengamos que ir al juez, y lo que dicte el juez será ya definitivo (no siempre, a veces el perdedor puede recurrir a una instancia superior). Ir a jucio signfica gastar dinero en abogados, procuradores, tasas judiciales, etc. Si no queremos ir a juicio podemos intentar llegar a un acuerdo, a veces por medio de abogados. Y a ese acuerdo lo llamamos "extrajudicial", porque se ha producido fuera del juzgado, al margen del juez y de cualquier procedimiento judicial.

lunes, 16 de septiembre de 2013

Las modificaciones de créditos y los reconocimientos extrajudiciales de facturas

Si el lector le ha echado un vistazo al cuadro-resumen de la liquidación del presupuesto de gastos del ayuntamiento de Valencia verá cómo hay una gran diferencia entre los créditos iniciales (es decir, el tope de gasto aprobado en pleno del año anterior) y los definitivos. En concreto, se trata de más de 166 millones de euros. Estas modificaciones atañen principalmente a dos grandes bloques de gastos: el gasto corriente en bienes y servicios y la partida de inversiones reales (ver explicación de los capítulos económicos).

sábado, 14 de septiembre de 2013

la liquidación del presupuesto de gastos en la Cuenta General

La Cuenta General de 2012 publicada por el ayuntamiento presenta en sus páginas 268 a 366 la liquidación del presupuesto de gastos. El formato es de lo menos amigable posible, como siempre: PDF girado.

Para facilitar su lectura a quien esté interesado, hemos extraído las páginas. Se pueden ver o descargar aquí.

liquidación del presupuesto de gastos: el resumen

Volvamos nuevamente a la liquidación del presupuesto de gastos, y en concreto al resumen:

La versión del ayuntamiento:

La versión del ayuntamiento:

el resumen del presupuesto, 2

Veamos ahora la liquidación de los presupuestos de ingresos y gastos en la Cuenta General de 2012, que vienen en las páginas 14-15 (gastos) y 165 (ingresos) de la Cuenta General.

el resumen del presupuesto, 1

Cuando se trata de un número enorme de datos, como en el caso del presupuesto del ayuntamiento de un municipio grande, necesitamos un resumen para obtener una visión global.

En el presupuesto existe un tratamiento

diferente de los gastos y de los ingresos, ya que los importes del gasto

constituyen un límite máximo en que se puede incurrir mientras que los

ingresos son estimaciones que se prevén obtener para financiar los

gastos.

la cuenta general del Ayuntamiento de Valencia

Recientemente el Ayuntamiento de Valencia ha publicado en la web municipal la Cuenta General del año 2012.

Podéis encontrarla en la página del ayuntamiento, en el submenú del menú del ayuntamiento dedicado al presupuesto municipal. Dado que la URL no es precisamente una URL amigable, adjuntamos una captura de pantalla para ayudar a visualizar su ubicación.

sobre los presupuestos

¿Qué valor informativo tiene el presupuesto inicial?

El presupuesto que se aprueba a principio de un año es una declaración de intenciones. Pero para conocer la realidad económica de los años anteriores, no debemos mirar los presupuestos iniciales, es decir, las declaraciones de intenciones, sino los presupuestos liquidados. Es con las liquidaciones del presupuesto de ingresos y del presupuesto de gastos como podemos obtener una imagen más cercana a la realidad de los ingresos obtenidos y los gastos en que se ha incurrido, tanto los pagados como los dejados a deber.

Suscribirse a:

Entradas (Atom)